2021/10/05

スタッフブログ

住宅ローンの専門家に聞く② 住宅ローンの基礎知識

こんにちは、スタッフの鈴木です。

全5回でお送りする住宅ローンの基礎知識、今回は第2弾です。

赤羽根さん

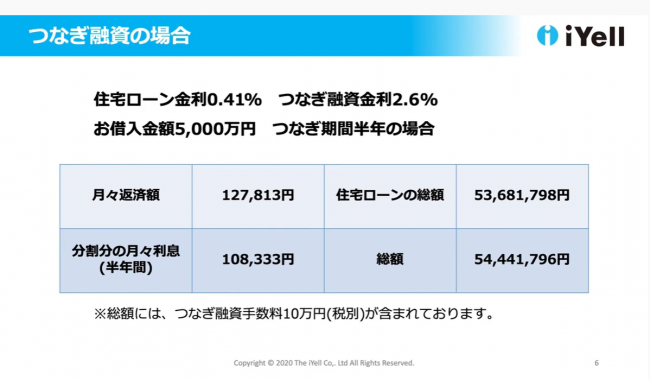

続いて、つなぎ融資についてです。つなぎ融資とは本体の住宅ローンとは別に組むようなイメージになります。こちらをご覧ください。

こちらは住友信託銀行の金利に基づいていますが、通常の住宅ローンが0.41%、つなぎ融資の金利が2.6%になります。

お借入れ金額は5,000万円、つなぎ期間は半年、分割融資の条件と金利以外は同じです。

月々の返済額が127,813円になり、先程より少し下がっています。住宅ローンの総額としては53,681,798円になります。

つなぎのほうが金利は高くなるので、半年間の利息としては108,333円かかります。

つなぎの場合は月々のお支払いはないですが、半年間で計算すると月々108,333円かかってきます。

それをもとに計算すると総額が54,441,796円になります。つなぎ融資を使う場合だと、今回の場合はつなぎ融資手数料が10万円(税別)かかってきます。

つなぎ融資商品によって手数料は違いますが、10万円という手数料が一般的です。

先程の分割融資とつなぎ融資では利息の支払い方が違います。

通常だと、つなぎ融資ですと住宅ローンが融資されたタイミングで清算になるので月々の利息はなくなります。

例えば、最後に住宅ローン融資が5,000万円融資されたタイミングで、半年間のつなぎ融資の利息と手数料を差し引いて融資する金融機関が多いかと思います。

また、つなぎ融資を使う場合、どれだけの期間をつないだとしても35年という返済期間が短くなることはありませんので、そこはつなぎと分割の違いになると思います。

金額差について比較すると、分割融資金利0.475%の場合と、つなぎ融資で住宅ローン0.41%、つなぎ融資金利2.6%の場合で総額が104,655円違います。

ぱっと見、約10万円の差なので普通に考えれば大きいと思いますが、35年間で10万円の差と考えるとごく僅かかなと思います。

今回の場合ですと、分割融資のほうが住宅ローン組む際に104,655円お得になりますが、35年で考えると月250円の差なので、差としてはほとんどないと思います。

例えば、これが分割融資金利0.475%ではなくて、0.5%になると恐らくつなぎ融資を使った場合のほうが総額としては低くなるかと思います。

地域性やそれ以外の要因があるので、ケースバイケースでどちらがお得なのかは変わってくると思います。一概にどちらがお得とは言い難いです。

高橋

経済的な損得以外に手続きの煩雑さの差はいかがでしょうか。

赤羽根さん

金融機関によって差が出てくる場合がありますが、分割融資の場合は金消契約といって銀行との契約が1回で良いところもあれば、

つなぎと本体の契約、合計2回しなければいけないところもあります。

金融機関さんによっては土地の決済時・着工時・上棟時・完工時、という4回行かないといけないケースもあります。

お客様の状況によってもどの金融機関が良いのはというのは分かれてきますので、最初の手間は違いますが、

35年間の経済的な比較で条件が良いところを選んでいただくのが良いかと思います。

高橋

なるほど。次に住宅ローンを使う場合の流れやスケジュールについて伺いたいです。

赤羽根さん

通常はまず金融機関の選定から始めます。

一般的には恐らくインターネットで調べて、“金融機関とはどういうところがあるのかな?金利はどうなっているのかな?団体信用生命保険の内容はどうなっているのかな?”

というところを見られると思います。

例えば、横浜エリアだと20~30の金融機関の選択肢がありますので、細かい内容をお客様に見極めていいただくのは非常に大変かと思います。

なので、我々はご相談いただいた場合にはその方にどの金融機関がマッチしているのかを出させていただいております。

まずは、なるべく金利が低いところをご提案させていただき、その後に団体生命保険等の内容でご提案をさせていただいております。

金利や条件は事前審査(仮審査)をしていただかないと細かい条件が出てこないので、それを申し込んでいただきます。

事前審査の結果は早いところだと2,3営業日、ネット銀行だと2週間前後かかります。

そこで金利条件や保証料、手数料等を比較し、団体信用生命保険も見比べされる方もいらっしゃいます。

そこから、1本に絞って、正式審査に臨んでいただきます。正式審査は窓口で申し込みをするところが一般的になります。

その回答が2,3週間、長いケースだと1か月かかります。

一般的な金融機関ですと、事前審査が通っていて、事前審査から正式審査を出すタイミングで特に状況が変わっていなければ事前審査の結果が引き継がれる形になります。

融資が受けられることになると、金銭消費貸借契約を銀行と結びます。

土地からのお客様ですと、土地決済融資、着工融資、上棟融資、と住宅ローンの実行が続いていき、完成すると完工金の決済が行われます。

高橋

事前審査の段階で必要なものは何がありますか。

赤羽根さん

必ず必要なものは運転免許証、保険証、源泉徴収票の3点です。土地を購入する場合は土地のチラシです。

価格や住所、概要がわかるものが必要です。建物についても見積やプランが必要になります。

高橋

一般の方が住宅ローンで借りられる金額を知りたい場合には事前審査を受けるために仮のプランを用意して事前審査を受け、

そこで予算を把握した上で土地を探して、正式な審査を受けるという流れでよろしいでしょうか。

赤羽根さん

そうですね。あとは工務店やハウスメーカーによって、30坪のお家を建てたいといった場合の大体の予算は決まっていると思います。

また、土地からの方だとエリアごとに金額の目安は出てくるので、それを元にしていただくのが良いと思います。

あとは年収によって返済能力があるのかどうか、住宅ローンを組める金額と返済できる金額は違うと思いますので、そこを調整していただくのが良いと思います。

高橋

おっしゃる通りですね。当社のお客様にもFP診断をしていただく場合には返せる金額と借りられる金額の両方を見ていただいたほうが良いですよとアドバイスしています。

次回、第3弾も是非お楽しみに!

全5回でお送りする住宅ローンの基礎知識、今回は第2弾です。

赤羽根さん

続いて、つなぎ融資についてです。つなぎ融資とは本体の住宅ローンとは別に組むようなイメージになります。こちらをご覧ください。

こちらは住友信託銀行の金利に基づいていますが、通常の住宅ローンが0.41%、つなぎ融資の金利が2.6%になります。

お借入れ金額は5,000万円、つなぎ期間は半年、分割融資の条件と金利以外は同じです。

月々の返済額が127,813円になり、先程より少し下がっています。住宅ローンの総額としては53,681,798円になります。

つなぎのほうが金利は高くなるので、半年間の利息としては108,333円かかります。

つなぎの場合は月々のお支払いはないですが、半年間で計算すると月々108,333円かかってきます。

それをもとに計算すると総額が54,441,796円になります。つなぎ融資を使う場合だと、今回の場合はつなぎ融資手数料が10万円(税別)かかってきます。

つなぎ融資商品によって手数料は違いますが、10万円という手数料が一般的です。

先程の分割融資とつなぎ融資では利息の支払い方が違います。

通常だと、つなぎ融資ですと住宅ローンが融資されたタイミングで清算になるので月々の利息はなくなります。

例えば、最後に住宅ローン融資が5,000万円融資されたタイミングで、半年間のつなぎ融資の利息と手数料を差し引いて融資する金融機関が多いかと思います。

また、つなぎ融資を使う場合、どれだけの期間をつないだとしても35年という返済期間が短くなることはありませんので、そこはつなぎと分割の違いになると思います。

金額差について比較すると、分割融資金利0.475%の場合と、つなぎ融資で住宅ローン0.41%、つなぎ融資金利2.6%の場合で総額が104,655円違います。

ぱっと見、約10万円の差なので普通に考えれば大きいと思いますが、35年間で10万円の差と考えるとごく僅かかなと思います。

今回の場合ですと、分割融資のほうが住宅ローン組む際に104,655円お得になりますが、35年で考えると月250円の差なので、差としてはほとんどないと思います。

例えば、これが分割融資金利0.475%ではなくて、0.5%になると恐らくつなぎ融資を使った場合のほうが総額としては低くなるかと思います。

地域性やそれ以外の要因があるので、ケースバイケースでどちらがお得なのかは変わってくると思います。一概にどちらがお得とは言い難いです。

高橋

経済的な損得以外に手続きの煩雑さの差はいかがでしょうか。

赤羽根さん

金融機関によって差が出てくる場合がありますが、分割融資の場合は金消契約といって銀行との契約が1回で良いところもあれば、

つなぎと本体の契約、合計2回しなければいけないところもあります。

金融機関さんによっては土地の決済時・着工時・上棟時・完工時、という4回行かないといけないケースもあります。

お客様の状況によってもどの金融機関が良いのはというのは分かれてきますので、最初の手間は違いますが、

35年間の経済的な比較で条件が良いところを選んでいただくのが良いかと思います。

高橋

なるほど。次に住宅ローンを使う場合の流れやスケジュールについて伺いたいです。

赤羽根さん

通常はまず金融機関の選定から始めます。

一般的には恐らくインターネットで調べて、“金融機関とはどういうところがあるのかな?金利はどうなっているのかな?団体信用生命保険の内容はどうなっているのかな?”

というところを見られると思います。

例えば、横浜エリアだと20~30の金融機関の選択肢がありますので、細かい内容をお客様に見極めていいただくのは非常に大変かと思います。

なので、我々はご相談いただいた場合にはその方にどの金融機関がマッチしているのかを出させていただいております。

まずは、なるべく金利が低いところをご提案させていただき、その後に団体生命保険等の内容でご提案をさせていただいております。

金利や条件は事前審査(仮審査)をしていただかないと細かい条件が出てこないので、それを申し込んでいただきます。

事前審査の結果は早いところだと2,3営業日、ネット銀行だと2週間前後かかります。

そこで金利条件や保証料、手数料等を比較し、団体信用生命保険も見比べされる方もいらっしゃいます。

そこから、1本に絞って、正式審査に臨んでいただきます。正式審査は窓口で申し込みをするところが一般的になります。

その回答が2,3週間、長いケースだと1か月かかります。

一般的な金融機関ですと、事前審査が通っていて、事前審査から正式審査を出すタイミングで特に状況が変わっていなければ事前審査の結果が引き継がれる形になります。

融資が受けられることになると、金銭消費貸借契約を銀行と結びます。

土地からのお客様ですと、土地決済融資、着工融資、上棟融資、と住宅ローンの実行が続いていき、完成すると完工金の決済が行われます。

高橋

事前審査の段階で必要なものは何がありますか。

赤羽根さん

必ず必要なものは運転免許証、保険証、源泉徴収票の3点です。土地を購入する場合は土地のチラシです。

価格や住所、概要がわかるものが必要です。建物についても見積やプランが必要になります。

高橋

一般の方が住宅ローンで借りられる金額を知りたい場合には事前審査を受けるために仮のプランを用意して事前審査を受け、

そこで予算を把握した上で土地を探して、正式な審査を受けるという流れでよろしいでしょうか。

赤羽根さん

そうですね。あとは工務店やハウスメーカーによって、30坪のお家を建てたいといった場合の大体の予算は決まっていると思います。

また、土地からの方だとエリアごとに金額の目安は出てくるので、それを元にしていただくのが良いと思います。

あとは年収によって返済能力があるのかどうか、住宅ローンを組める金額と返済できる金額は違うと思いますので、そこを調整していただくのが良いと思います。

高橋

おっしゃる通りですね。当社のお客様にもFP診断をしていただく場合には返せる金額と借りられる金額の両方を見ていただいたほうが良いですよとアドバイスしています。

次回、第3弾も是非お楽しみに!