2021/10/13

スタッフブログ

住宅ローンの専門家に聞く③ 住宅ローンの基礎知識

こんにちは、スタッフの鈴木です。

少し肌寒くなってきて、ようやく衣替えができそうです。

さて、今回はイエール赤羽根さんをお迎えして、第三弾をお送りしたいと思います。

高橋

今回は新築ではなく、既存住宅の断熱リノベに関して伺いたいと思います。

なぜこのテーマかというと、当社に相談に来られるお客様は高気密・高断熱住宅にこだわりたいという方がほとんどですが、

今の日本の住宅マーケットにおいては高気密・高断熱、要は省エネ水準よりも高い性能の住宅に住みたいと思うと、

注文住宅で性能にこだわって建てるしか選択肢がありません。分譲住宅や賃貸住宅だとほぼ供給がありません。

そうすると、高性能な住宅に住める方は注文住宅を建てることができる経済力のある方に限定されてしまいます。

その状況が非常に残念だと思っていて、それに対して他に選択肢がないのかというと、既存住宅を購入して断熱フルリノベをする方法があります。

戸建てでも良いのですが、戸建てだとその後の経済的メリットがあまり大きくありません。

中古マンションを断熱リノベーションする方法だと、そこまで費用がかからないので経済的メリットが大きくなります。

予算が厳しい方には、中古マンションを購入してフルリノベ、つまり水回りから内装、断熱までを全てリノベーションする方法をおすすめしています。

その場合の住宅ローンの考え方について伺いたいです。

また、普通の性能の戸建て住宅を購入して、性能が低いために光熱費が高くかかってしまう等の理由で、

住宅ローンを抱えている中でリノベーションを検討されている方のローンの方策について伺いたいです。

まず、中古マンションを断熱フルリノベする際の住宅ローンについてですが、普通の住宅ローンを組んで中古マンションを購入し、

別途リフォームローンを組むという方法がこれまでは一般的だったと思うのですが、最近はその二つのローンを一体型にする方法があると伺いました。

赤羽根さん

そうですね、最近では一体型でリフォームローンを組まれる方が一般的になっています。注意点とすると担保評価です。

どうしても、不動産価格は地域の価格帯等から物件の価格が決まるので、フルリノベとなると1,000~2,000万円くらいの費用がかかる場合もあると思いますが、

価格の妥当性を金融機関が懸念材料とする場合もあります。また、金融機関によっては金額があまりにも大きいとそこまでは貸すことができないと言われてしまうケースもあります。

高橋

少し前までは、一体型のローンを扱う金融機関がかなり限られている印象でしたが、最近はいかがでしょうか。

赤羽根さん

そうですね、横浜エリアですとメガバンクや横浜銀行、静岡銀行も取り扱っています。

また、信用金庫も取り扱っています。かなり増えてきていますので、一体型にするからといって、金融機関の選択肢が狭まってしまうことはありません。

高橋

また、少し前まではリフォームローンの上限を決めている金融機関が多かった印象ですが、その辺りはいかがでしょうか。

赤羽根さん

厳密には分かり兼ねるのですが、担保評価の関係もあります。

あまりにも担保評価と住宅ローンの金額が乖離すると、万が一の場合に担保割れしてしまう可能性があるので金融機関の懸念事項になると思います。

高橋

なるほど。そうすると別途リフォームローンを組むよりもリフォーム一体型のローンのほうが有利かと思いますが、具体的にどのくらい有利なのでしょうか。

赤羽根さん

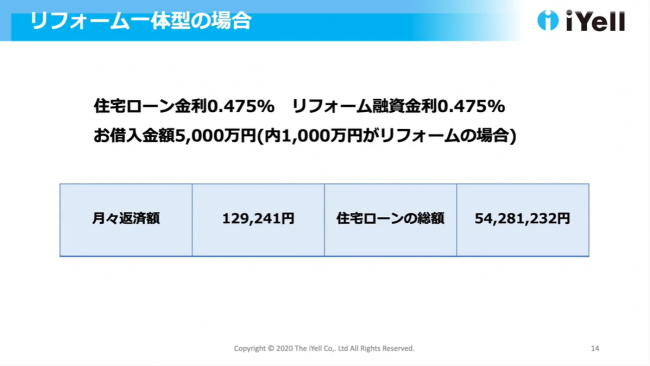

こちらの資料をご覧ください。

一体型の場合ですと、金利が住宅ローンの金利になるので大きなメリットになります。

住宅ローン金利が0.475%の場合には、リフォーム部分についても0.475%になります。

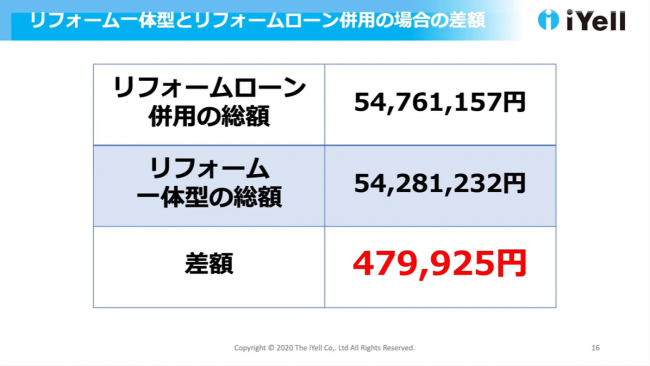

全体が5,000万円の借り入れのうち、1,000万円がリフォーム費用の場合ですね。月々の返済額が129,241円、総返済額が54,281,232円になります。

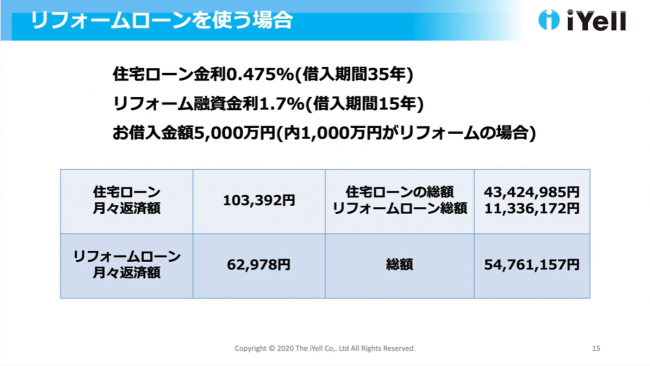

リフォームローンを使った場合は、リフォーム融資金利1.7%(横浜銀行のもの)、借入期間15年、その他は先程と同じ条件になります。

月々の返済額が103,392円、4,000万円に対しての返済額になります。

リフォームローンの月々の返済額が62,978円になり、15年続きます。

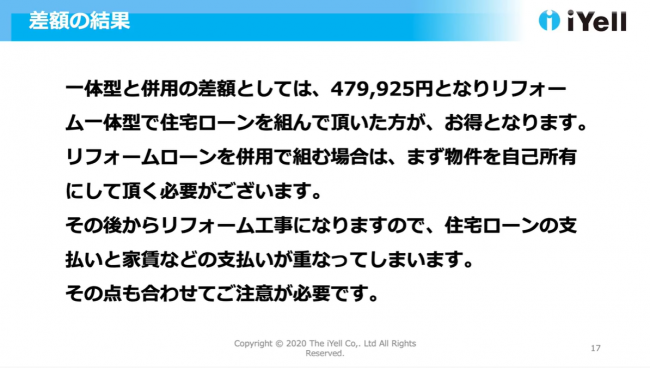

これを比較すると、差額は479,925円になりますのでリフォーム一体型のほうが約50万円お得になるという計算になります。

住宅ローンの総返済額が43,424,985円、リフォームローンの総返済額が11,361,172円になります。総額としては54,761,157円になります。

リフォームローンを住宅ローンと併用で組む場合は物件を自己所有にする必要があることが注意点です。

多くの人は今、賃貸住宅等にお住まいで住宅ローンが自己所有にすることでそこから支払いが始まります。

賃貸は賃貸料を払わなければいけない、つまりダブルローンが一時的にかかってしまいます。

リフォームの工期にもよるが、長すぎると大変になると思います。自己所有にしてから、リフォーム工事が始まるので注意点になります。

あとは、細かいことなので全て把握しきれていない部分もありますが、リフォームローンだと登記や火災保険等は別途入らなくても良くなる場合があります。

大抵の方は火災保険に入る方が多いと思いますが、そういったところを含めると差額は詰まってくると思います。

それを考慮しても、約50万円の差があるのでリフォームローン一体型がお得だと思います。

高橋

リフォームローンだと最初の15年間は負担が重くなるということですよね。

一般的には子育て等でお金がかかる時期に返済額が大きくなるということなので、子育て世代にとっては厳しいかと思います。

赤羽根さん

そうですね。あとは、金額以外にも中古物件を購入する場合に、不動産会社からも注意点があるかと思いますが、旧耐震・新耐震というポイントがあるかと思います。

昭和56年5月31日以前なのか、6月1日以後なのか、建築確認申請証の日付によって基準が変わります。中には旧耐震だと融資ができない金融機関もあります。

高橋

リフォームローン一体型が使える金融機関が増えてきたことによって、昔に比べるとやりやすくなってきたということですね。

赤羽根さん

そうですね、一般的になってきていると思います。古い物件だとしても立地が良ければ、特にマンションだと頑丈に作っていますので、

築20~30年のものだと外観は古くなってしまうというデメリットはありますが、中をリノベーションするという選択肢は充分考えられると思います。

高橋

個人的には内装や水回りを好みに変えることができるので、それもメリットになるかと思います。

断熱性能に関しても、普通の新築マンションよりも高い性能にすることが可能だと思うので

特に予算的に高性能住宅を諦めている方には中古のマンションを買って、断熱フルリノベというのは有力な選択肢かと思います。

赤羽根さん

例えば、新築で駅近という条件だとなかなか難しいですが、中古マンションのフルリノベだと実現可能ですね。

高橋

次の質問ですが、分譲の戸建て住宅を購入したものの、“こんなに寒いと思わなかった。

住宅ローンはあるし、どうしよう。”という方が住宅ローンはあるが、追加で断熱リノベーションもしたいという方はどのようにすれば良いのでしょうか。

赤羽根さん

方法は2つあります。今の住宅ローンを他行へ借り換えし、そのタイミングで住宅ローンとリフォームローンを一体にした借り換えリフォームローンを借りる方法と、

リフォームローンを追加で借りる方法があります。

まず、借り換えリフォームローンについてですが、条件といて今組んでいる住宅ローンの金利が高ければメリットが出ますが、

そこまで高くない金利だとメリットが出ません。

借り換えには手数料や保証料が必要になるので、借り換えることによってメリットがあるかどうかという見極めは必要です。

リフォームローンについてですが、金額によって変わってきます。リフォームローンのほうが住宅ローンよりも金利が高くなるので、

500万円程度の少額だと問題はないかと思いますが、1,000万円を超えるリフォームだとリフォームローンの高い金利で借りるデメリットがあります。

そう考えると、今住宅ローンは低金利で借りているけれども、借り換えをしてリフォーム一体型のローンを組むという選択肢もあります。

高橋

当初の15年の支払いでいうと借り換えてしまったほうが、将来の毎月の返済額を均一にできるので、

直近の返済額が高くなるのがきついという方には借り換えもひとつの方法ということですね。

赤羽根さん

そこで注意していただきたいのが、残年数ですね。もしリフォームを検討したときの残年数が20年だとすると、

それと同じ年数でしか借り換えられない場合もあれば、借り換えだと25年で借り換えられるところもあります。

もし20年のままだとすると、リフォームローン一体型とリフォームローンを別途借りた場合の返済額があまり変わらないです。比較して、検討していただきたいです。

続きは次回、最終回でお伝えします!

少し肌寒くなってきて、ようやく衣替えができそうです。

さて、今回はイエール赤羽根さんをお迎えして、第三弾をお送りしたいと思います。

高橋

今回は新築ではなく、既存住宅の断熱リノベに関して伺いたいと思います。

なぜこのテーマかというと、当社に相談に来られるお客様は高気密・高断熱住宅にこだわりたいという方がほとんどですが、

今の日本の住宅マーケットにおいては高気密・高断熱、要は省エネ水準よりも高い性能の住宅に住みたいと思うと、

注文住宅で性能にこだわって建てるしか選択肢がありません。分譲住宅や賃貸住宅だとほぼ供給がありません。

そうすると、高性能な住宅に住める方は注文住宅を建てることができる経済力のある方に限定されてしまいます。

その状況が非常に残念だと思っていて、それに対して他に選択肢がないのかというと、既存住宅を購入して断熱フルリノベをする方法があります。

戸建てでも良いのですが、戸建てだとその後の経済的メリットがあまり大きくありません。

中古マンションを断熱リノベーションする方法だと、そこまで費用がかからないので経済的メリットが大きくなります。

予算が厳しい方には、中古マンションを購入してフルリノベ、つまり水回りから内装、断熱までを全てリノベーションする方法をおすすめしています。

その場合の住宅ローンの考え方について伺いたいです。

また、普通の性能の戸建て住宅を購入して、性能が低いために光熱費が高くかかってしまう等の理由で、

住宅ローンを抱えている中でリノベーションを検討されている方のローンの方策について伺いたいです。

まず、中古マンションを断熱フルリノベする際の住宅ローンについてですが、普通の住宅ローンを組んで中古マンションを購入し、

別途リフォームローンを組むという方法がこれまでは一般的だったと思うのですが、最近はその二つのローンを一体型にする方法があると伺いました。

赤羽根さん

そうですね、最近では一体型でリフォームローンを組まれる方が一般的になっています。注意点とすると担保評価です。

どうしても、不動産価格は地域の価格帯等から物件の価格が決まるので、フルリノベとなると1,000~2,000万円くらいの費用がかかる場合もあると思いますが、

価格の妥当性を金融機関が懸念材料とする場合もあります。また、金融機関によっては金額があまりにも大きいとそこまでは貸すことができないと言われてしまうケースもあります。

高橋

少し前までは、一体型のローンを扱う金融機関がかなり限られている印象でしたが、最近はいかがでしょうか。

赤羽根さん

そうですね、横浜エリアですとメガバンクや横浜銀行、静岡銀行も取り扱っています。

また、信用金庫も取り扱っています。かなり増えてきていますので、一体型にするからといって、金融機関の選択肢が狭まってしまうことはありません。

高橋

また、少し前まではリフォームローンの上限を決めている金融機関が多かった印象ですが、その辺りはいかがでしょうか。

赤羽根さん

厳密には分かり兼ねるのですが、担保評価の関係もあります。

あまりにも担保評価と住宅ローンの金額が乖離すると、万が一の場合に担保割れしてしまう可能性があるので金融機関の懸念事項になると思います。

高橋

なるほど。そうすると別途リフォームローンを組むよりもリフォーム一体型のローンのほうが有利かと思いますが、具体的にどのくらい有利なのでしょうか。

赤羽根さん

こちらの資料をご覧ください。

一体型の場合ですと、金利が住宅ローンの金利になるので大きなメリットになります。

住宅ローン金利が0.475%の場合には、リフォーム部分についても0.475%になります。

全体が5,000万円の借り入れのうち、1,000万円がリフォーム費用の場合ですね。月々の返済額が129,241円、総返済額が54,281,232円になります。

リフォームローンを使った場合は、リフォーム融資金利1.7%(横浜銀行のもの)、借入期間15年、その他は先程と同じ条件になります。

月々の返済額が103,392円、4,000万円に対しての返済額になります。

リフォームローンの月々の返済額が62,978円になり、15年続きます。

これを比較すると、差額は479,925円になりますのでリフォーム一体型のほうが約50万円お得になるという計算になります。

住宅ローンの総返済額が43,424,985円、リフォームローンの総返済額が11,361,172円になります。総額としては54,761,157円になります。

リフォームローンを住宅ローンと併用で組む場合は物件を自己所有にする必要があることが注意点です。

多くの人は今、賃貸住宅等にお住まいで住宅ローンが自己所有にすることでそこから支払いが始まります。

賃貸は賃貸料を払わなければいけない、つまりダブルローンが一時的にかかってしまいます。

リフォームの工期にもよるが、長すぎると大変になると思います。自己所有にしてから、リフォーム工事が始まるので注意点になります。

あとは、細かいことなので全て把握しきれていない部分もありますが、リフォームローンだと登記や火災保険等は別途入らなくても良くなる場合があります。

大抵の方は火災保険に入る方が多いと思いますが、そういったところを含めると差額は詰まってくると思います。

それを考慮しても、約50万円の差があるのでリフォームローン一体型がお得だと思います。

高橋

リフォームローンだと最初の15年間は負担が重くなるということですよね。

一般的には子育て等でお金がかかる時期に返済額が大きくなるということなので、子育て世代にとっては厳しいかと思います。

赤羽根さん

そうですね。あとは、金額以外にも中古物件を購入する場合に、不動産会社からも注意点があるかと思いますが、旧耐震・新耐震というポイントがあるかと思います。

昭和56年5月31日以前なのか、6月1日以後なのか、建築確認申請証の日付によって基準が変わります。中には旧耐震だと融資ができない金融機関もあります。

高橋

リフォームローン一体型が使える金融機関が増えてきたことによって、昔に比べるとやりやすくなってきたということですね。

赤羽根さん

そうですね、一般的になってきていると思います。古い物件だとしても立地が良ければ、特にマンションだと頑丈に作っていますので、

築20~30年のものだと外観は古くなってしまうというデメリットはありますが、中をリノベーションするという選択肢は充分考えられると思います。

高橋

個人的には内装や水回りを好みに変えることができるので、それもメリットになるかと思います。

断熱性能に関しても、普通の新築マンションよりも高い性能にすることが可能だと思うので

特に予算的に高性能住宅を諦めている方には中古のマンションを買って、断熱フルリノベというのは有力な選択肢かと思います。

赤羽根さん

例えば、新築で駅近という条件だとなかなか難しいですが、中古マンションのフルリノベだと実現可能ですね。

高橋

次の質問ですが、分譲の戸建て住宅を購入したものの、“こんなに寒いと思わなかった。

住宅ローンはあるし、どうしよう。”という方が住宅ローンはあるが、追加で断熱リノベーションもしたいという方はどのようにすれば良いのでしょうか。

赤羽根さん

方法は2つあります。今の住宅ローンを他行へ借り換えし、そのタイミングで住宅ローンとリフォームローンを一体にした借り換えリフォームローンを借りる方法と、

リフォームローンを追加で借りる方法があります。

まず、借り換えリフォームローンについてですが、条件といて今組んでいる住宅ローンの金利が高ければメリットが出ますが、

そこまで高くない金利だとメリットが出ません。

借り換えには手数料や保証料が必要になるので、借り換えることによってメリットがあるかどうかという見極めは必要です。

リフォームローンについてですが、金額によって変わってきます。リフォームローンのほうが住宅ローンよりも金利が高くなるので、

500万円程度の少額だと問題はないかと思いますが、1,000万円を超えるリフォームだとリフォームローンの高い金利で借りるデメリットがあります。

そう考えると、今住宅ローンは低金利で借りているけれども、借り換えをしてリフォーム一体型のローンを組むという選択肢もあります。

高橋

当初の15年の支払いでいうと借り換えてしまったほうが、将来の毎月の返済額を均一にできるので、

直近の返済額が高くなるのがきついという方には借り換えもひとつの方法ということですね。

赤羽根さん

そこで注意していただきたいのが、残年数ですね。もしリフォームを検討したときの残年数が20年だとすると、

それと同じ年数でしか借り換えられない場合もあれば、借り換えだと25年で借り換えられるところもあります。

もし20年のままだとすると、リフォームローン一体型とリフォームローンを別途借りた場合の返済額があまり変わらないです。比較して、検討していただきたいです。

続きは次回、最終回でお伝えします!