2021/10/23

スタッフブログ

住宅ローンの専門家に聞く④ 固定金利と変動金利どちらを選ぶべき?

こんにちは、スタッフの鈴木です。

今回でイエール赤羽根さんとのコラボは最終回となります。

高橋

最終回となる今回は固定金利と変動金利について、より詳しく伺いたいと思います。

赤羽根さん、よろしくお願いします。

赤羽根さん

固定金利と変動金利の商品性の違いとして、一般的なところから説明したいと思います。まず、変動金利は文字通り金利が変動するリスクがあります。借入期間は35年が一般的ですが、資金に余裕があって繰り上げ返済をして20~30年の間で完済できるような方におすすめの商品となっています。

固定金利に関しては35年間金利が固定されていますので、35年掛けてしっかりと返済していこうという方におすすめの商品です。

金利自体は底値と言われている時代なので、変動に関しても固定に関してもかなり低い金利になっていると思います。今のところ変動を選ばれる方が多いですが、コロナ禍でこの先の情勢が読めないという理由で固定金利を選ばれる方も増えてきています。

高橋

私のイメージでは予算的に厳しい方のほうが変動金利を選ばれる傾向があると思っていたのですが、今のお話ですと金銭的に余裕のある方が繰り上げ返済していく前提で変動金利を借りられるということですね。

予算的に厳しい方には固定金利をおすすめするのでしょうか?

赤羽根さん

そうですね、あとは審査にも違いがあります。変動金利ですと、今は通常ですと0.5~0.6%という金利が多いかと思いますが、審査上は今後金利が上昇してもその方が返済できるかどうかを見ています。そのため、3~4%の金利で仮に審査をしている金融機関が多いです。

そうすると、収入はそこまで多くなくて、お借入れ金額はかなり多い方ですと、大体年収の30~35%で設定されている返済比率の範囲から飛び出てしまうことがあります。

高橋

固定金利のほうが借入可能な金額は大きくなるんですね。

赤羽根さん

そうですね、固定金利のほうが借入金額を伸ばしやすくなります。

固定金利は金利が変動するリスクはありませんので、審査をする金利と実際の金利がイコールになります。

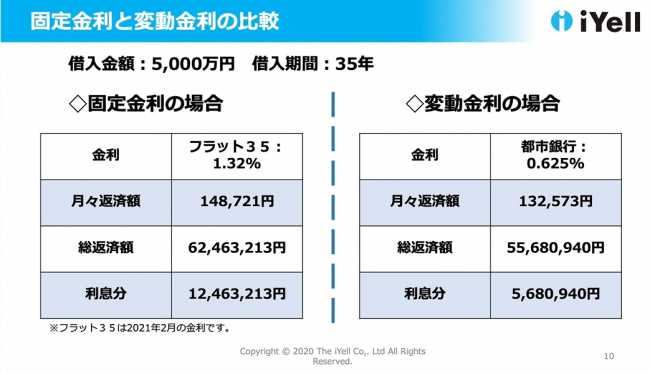

固定金利の例として、フラット35の金利ですと、1.32%で審査をすることになります。金利が低いですので、お借入れ金額を伸ばしやすくなります。そのため、お借入れがギリギリの方には固定金利がおすすめです。

高橋

固定金利というとフラット35が思い浮かびますが、民間の固定金利とフラット35の違いはありますか。

赤羽根さん

はい、まず金利が違います。少し前だとみずほさんだと1%を切るような低い金利でした。あとはフラット35ですと、全体の9割しか融資が受けられないです。残りの1割はどうすれば良いかというと、フラット35を扱う代理店が準備しているプロパーローンというものを一緒に組んでいただく必要があります。大体3%前後の金利で貸し出ししている金融機関が多いです。

例えば、みずほさんの固定金利と比較すると、みずほさんでフルローンを借りた場合は多少自己資金を出す必要がありますが、固定金利で1%となるので、先程フラット35だと1.32%と申し上げましたが、差が出てきてしまうと思います。

高橋

今のお話を伺うと、フラットよりも民間の固定金利のほうが良いように感じているのですが、フラットのメリットはありますか。

赤羽根さん

そうですね。自己資金をたくさん持たれていて固定金利が良い方ですと、アルヒさんの商品でスーパーフラットという商品があります。自己資金の割合に応じて金利が引き下がられるというものがあります。

以前ですと、スーパーフラット6~9という商品があったのですが、今は0.5刻みで6.5や8.5というものも出てきています。自己資金が1割あれば、スーパーフラット9が対象になり、2割あればスーパーフラット8が対象になるという仕組みの商品です。

細かい条件は異なってきますが、自己資金のある方はみずほさんの固定金利よりもアルヒさんのスーパーフラットのほうがおすすめの商品となっています。

高橋

以前の動画でフラット35のほうが属性的に多少融通が利くというお話がありましたが、いかがでしょうか。

赤羽根さん

条件的にはフラット35のほうが融通は利きますし、柔軟に対応してくれます。メガバンクだと勤務先の規模や年収、勤続年数等が審査で見られます。

フラット35の場合は勤続1年未満のかたでもお申込みできます。年収が低い方でも、奥様や親御さんと一緒にローンを組むこともできますので、非常に柔軟だと思います。

高橋

固定金利か変動金利かというところでいくと、例えば固定10年のような中間的な選択肢もあると思いますが、それを選ぶメリットはあるのでしょうか。

赤羽根さん

固定10年だと、住宅ローン控除だけ受けたいという方にはおすすめです。住宅ローンを固定10年で組んで、固定期間が終わった瞬間に完済するという方法です。

今は住宅ローンの控除が13年に伸びていますが、基本的には10年間住宅ローンの控除だけ受けて、完済する方にはおすすめですが、それ以外の方には正直あまりおすすめではないです。

あまり言うと銀行さんに怒られてしまうかもしれないのですが、大体のところが10年目以降かなり金利が上がってしまう金融機関が多いです。10年目までは0.6%で、11年目から1.3~1.5%というように大きく上がる金融機関が多いので、それであれば最初から変動金利にしたり、フラット35や固定金利にしたほうが良いのかと思います。私のお客様へは短期間の固定金利はおすすめしていないです。

高橋

金利変動リスクのヘッジには有効ではないということですね。

赤羽根さん

はい、125%ルールというものがあります。金利が上昇したとしても、125%を超える部分についてはすぐに返済額が上昇するのではなく、後の返済に回るというルールがありますので、短期間固定で変動リスクをヘッジする必要はないと思います。

また、今は変動金利が非常に低いので、11年目までに今の約3倍となる固定金利の数字にまで今後も金利が上昇するのかと考えると、そこまでの上昇はないと個人的に考えています。今の3倍の金利となると、住宅ローンの影響以外にも皆さんの生活を圧迫しかねないと考えています。絶対ではないですが、そうなることは考えにくいと思います。そのため、最初から変動金利もしくは固定金利のどちらかで組まれたほうが返済計画を立てやすいと思います。

ただ、地域によっては10年固定しか選択できないという地域もあります。変動金利自体を商品として置いていない、もしくは置いていたとしても金利を高く設定している金融機関もありますが、横浜エリアに関しては固定10年のメリットはないと思います。

高橋

今までのお話を伺うと、各状況に応じてだと思うのですが、ざっくりとした変動か固定どちらが良いのかという質問に関してはいかがでしょうか。

赤羽根さん

そうですね、各状況を同じだとすると私は変動金利が良いと思っています。理由としてはここ20年金利が変化していないので、今後急上昇するリスクも考えにくいと思います。過去にバブル期のような経済成長が見られた時期ですと金利は高かったですが、バブル期以降は低金利で横ばいなので今後もそれほどの急上昇はないと考えています。

もし今後日本経済が右肩上がりになっていけば、金利上昇の可能性はありますが、恐らく皆さんの収入もそれに伴って右肩上がりになっていくかと思うので、返済に困るということはないと予想しています。

高橋

私個人としては、どちらかというと変動のほうが良いと思っているのですが、コロナ禍で今後ハイパーインフレが起きる可能性があるのかないのか、本当のところはまだわからないですね。もう一つ前の話として、持ち家なのか賃貸なのかという議論がある中で、賃貸だとハイパーインフレリスクで家賃が上がるということがありますが、持ち家を選択し、固定金利を選択することでそのリスクをヘッジすることができると考えています。

赤羽根さん

そうでうね。一般的な保険と同じですね。金利上昇に備えて、その分利息を多く払うというのが固定金利なのかなと思います。固定金利のほうが今後のプランを立てやすいというメリットはあるので、お子さんが小さいご家庭だと、特におすすめです。

あとは収入が多い方で公務員や一部上場企業の方があえて、フラット35で組みたいという方を見受けられます。そういう方こそ、安定志向で固定金利を選択されている傾向もあるかと思います。

やはりそれぞれに良いポイントがあるので、一概には言いきれないですね。

住宅ローンももちろん大切ですが、高気密・高断熱な良い家を持つということが一番大切だと思いますので、住宅ローンはあくまで手段だと考えています。どの手段を選んでも最高のゴールにたどり着けばよいのかと思います。

高橋

それぞれの考え方ですね。ありがとうございました!

今回でイエール赤羽根さんとのコラボは最終回となります。

高橋

最終回となる今回は固定金利と変動金利について、より詳しく伺いたいと思います。

赤羽根さん、よろしくお願いします。

赤羽根さん

固定金利と変動金利の商品性の違いとして、一般的なところから説明したいと思います。まず、変動金利は文字通り金利が変動するリスクがあります。借入期間は35年が一般的ですが、資金に余裕があって繰り上げ返済をして20~30年の間で完済できるような方におすすめの商品となっています。

固定金利に関しては35年間金利が固定されていますので、35年掛けてしっかりと返済していこうという方におすすめの商品です。

金利自体は底値と言われている時代なので、変動に関しても固定に関してもかなり低い金利になっていると思います。今のところ変動を選ばれる方が多いですが、コロナ禍でこの先の情勢が読めないという理由で固定金利を選ばれる方も増えてきています。

高橋

私のイメージでは予算的に厳しい方のほうが変動金利を選ばれる傾向があると思っていたのですが、今のお話ですと金銭的に余裕のある方が繰り上げ返済していく前提で変動金利を借りられるということですね。

予算的に厳しい方には固定金利をおすすめするのでしょうか?

赤羽根さん

そうですね、あとは審査にも違いがあります。変動金利ですと、今は通常ですと0.5~0.6%という金利が多いかと思いますが、審査上は今後金利が上昇してもその方が返済できるかどうかを見ています。そのため、3~4%の金利で仮に審査をしている金融機関が多いです。

そうすると、収入はそこまで多くなくて、お借入れ金額はかなり多い方ですと、大体年収の30~35%で設定されている返済比率の範囲から飛び出てしまうことがあります。

高橋

固定金利のほうが借入可能な金額は大きくなるんですね。

赤羽根さん

そうですね、固定金利のほうが借入金額を伸ばしやすくなります。

固定金利は金利が変動するリスクはありませんので、審査をする金利と実際の金利がイコールになります。

固定金利の例として、フラット35の金利ですと、1.32%で審査をすることになります。金利が低いですので、お借入れ金額を伸ばしやすくなります。そのため、お借入れがギリギリの方には固定金利がおすすめです。

高橋

固定金利というとフラット35が思い浮かびますが、民間の固定金利とフラット35の違いはありますか。

赤羽根さん

はい、まず金利が違います。少し前だとみずほさんだと1%を切るような低い金利でした。あとはフラット35ですと、全体の9割しか融資が受けられないです。残りの1割はどうすれば良いかというと、フラット35を扱う代理店が準備しているプロパーローンというものを一緒に組んでいただく必要があります。大体3%前後の金利で貸し出ししている金融機関が多いです。

例えば、みずほさんの固定金利と比較すると、みずほさんでフルローンを借りた場合は多少自己資金を出す必要がありますが、固定金利で1%となるので、先程フラット35だと1.32%と申し上げましたが、差が出てきてしまうと思います。

高橋

今のお話を伺うと、フラットよりも民間の固定金利のほうが良いように感じているのですが、フラットのメリットはありますか。

赤羽根さん

そうですね。自己資金をたくさん持たれていて固定金利が良い方ですと、アルヒさんの商品でスーパーフラットという商品があります。自己資金の割合に応じて金利が引き下がられるというものがあります。

以前ですと、スーパーフラット6~9という商品があったのですが、今は0.5刻みで6.5や8.5というものも出てきています。自己資金が1割あれば、スーパーフラット9が対象になり、2割あればスーパーフラット8が対象になるという仕組みの商品です。

細かい条件は異なってきますが、自己資金のある方はみずほさんの固定金利よりもアルヒさんのスーパーフラットのほうがおすすめの商品となっています。

高橋

以前の動画でフラット35のほうが属性的に多少融通が利くというお話がありましたが、いかがでしょうか。

赤羽根さん

条件的にはフラット35のほうが融通は利きますし、柔軟に対応してくれます。メガバンクだと勤務先の規模や年収、勤続年数等が審査で見られます。

フラット35の場合は勤続1年未満のかたでもお申込みできます。年収が低い方でも、奥様や親御さんと一緒にローンを組むこともできますので、非常に柔軟だと思います。

高橋

固定金利か変動金利かというところでいくと、例えば固定10年のような中間的な選択肢もあると思いますが、それを選ぶメリットはあるのでしょうか。

赤羽根さん

固定10年だと、住宅ローン控除だけ受けたいという方にはおすすめです。住宅ローンを固定10年で組んで、固定期間が終わった瞬間に完済するという方法です。

今は住宅ローンの控除が13年に伸びていますが、基本的には10年間住宅ローンの控除だけ受けて、完済する方にはおすすめですが、それ以外の方には正直あまりおすすめではないです。

あまり言うと銀行さんに怒られてしまうかもしれないのですが、大体のところが10年目以降かなり金利が上がってしまう金融機関が多いです。10年目までは0.6%で、11年目から1.3~1.5%というように大きく上がる金融機関が多いので、それであれば最初から変動金利にしたり、フラット35や固定金利にしたほうが良いのかと思います。私のお客様へは短期間の固定金利はおすすめしていないです。

高橋

金利変動リスクのヘッジには有効ではないということですね。

赤羽根さん

はい、125%ルールというものがあります。金利が上昇したとしても、125%を超える部分についてはすぐに返済額が上昇するのではなく、後の返済に回るというルールがありますので、短期間固定で変動リスクをヘッジする必要はないと思います。

また、今は変動金利が非常に低いので、11年目までに今の約3倍となる固定金利の数字にまで今後も金利が上昇するのかと考えると、そこまでの上昇はないと個人的に考えています。今の3倍の金利となると、住宅ローンの影響以外にも皆さんの生活を圧迫しかねないと考えています。絶対ではないですが、そうなることは考えにくいと思います。そのため、最初から変動金利もしくは固定金利のどちらかで組まれたほうが返済計画を立てやすいと思います。

ただ、地域によっては10年固定しか選択できないという地域もあります。変動金利自体を商品として置いていない、もしくは置いていたとしても金利を高く設定している金融機関もありますが、横浜エリアに関しては固定10年のメリットはないと思います。

高橋

今までのお話を伺うと、各状況に応じてだと思うのですが、ざっくりとした変動か固定どちらが良いのかという質問に関してはいかがでしょうか。

赤羽根さん

そうですね、各状況を同じだとすると私は変動金利が良いと思っています。理由としてはここ20年金利が変化していないので、今後急上昇するリスクも考えにくいと思います。過去にバブル期のような経済成長が見られた時期ですと金利は高かったですが、バブル期以降は低金利で横ばいなので今後もそれほどの急上昇はないと考えています。

もし今後日本経済が右肩上がりになっていけば、金利上昇の可能性はありますが、恐らく皆さんの収入もそれに伴って右肩上がりになっていくかと思うので、返済に困るということはないと予想しています。

高橋

私個人としては、どちらかというと変動のほうが良いと思っているのですが、コロナ禍で今後ハイパーインフレが起きる可能性があるのかないのか、本当のところはまだわからないですね。もう一つ前の話として、持ち家なのか賃貸なのかという議論がある中で、賃貸だとハイパーインフレリスクで家賃が上がるということがありますが、持ち家を選択し、固定金利を選択することでそのリスクをヘッジすることができると考えています。

赤羽根さん

そうでうね。一般的な保険と同じですね。金利上昇に備えて、その分利息を多く払うというのが固定金利なのかなと思います。固定金利のほうが今後のプランを立てやすいというメリットはあるので、お子さんが小さいご家庭だと、特におすすめです。

あとは収入が多い方で公務員や一部上場企業の方があえて、フラット35で組みたいという方を見受けられます。そういう方こそ、安定志向で固定金利を選択されている傾向もあるかと思います。

やはりそれぞれに良いポイントがあるので、一概には言いきれないですね。

住宅ローンももちろん大切ですが、高気密・高断熱な良い家を持つということが一番大切だと思いますので、住宅ローンはあくまで手段だと考えています。どの手段を選んでも最高のゴールにたどり着けばよいのかと思います。

高橋

それぞれの考え方ですね。ありがとうございました!